Почему карточные платежи не «умирают», или Техфин против финтеха

В октябре прошлого года новый премьер-министр правой партии «Братья Италии» Джорджия Мелони предложила нововведение — плату за обслуживание карт. Ее раздражали сборы, взимаемые с карточных платежей, которые идут процессорам, сетям и банкам. Возмущенная политикой своего предшественника Марио Драги, который штрафовал фирмы, отказывающиеся от цифровых платежей, она назвала карточные сборы «скрытым налогом» на малый бизнес. Г-жа Мелони также предложила повысить лимит на выдачу наличных при крупных сделках, хотя позже отказалась от этой идеи.

Многие жалуются на комиссии за обслуживание карт. Небольшие фирмы иногда взимают дополнительную плату за расчет клиента по карте или вовсе отказываются принимать карты. Тем не менее, в Европе дела обстоят лучше, чем в других странах, поскольку комиссии обычно ограничиваются 0,3% для кредитных карт и 0,2% для дебетовых карт. В Америке плата за обслуживание кредитных карт не ограничена. Кроме того, наличные деньги влекут за собой собственные издержки, включая медленную обработку и возможность физ- или юрлицам уклониться от уплаты налогов.

Платежные системы богатых стран были разработаны задолго до появления Интернета. «Система на Западе не претерпела фундаментальных изменений за 50-60 лет», — замечает Лука Боккио из венчурной компании Accel. Алекс Рэмпелл из a16z, другой венчурной компании, отмечает, что номера, необходимые для использования карты, нанесены прямо на нее, поскольку карты появились до эпохи двухфакторной аутентификации.

Важно отметить, что в 2019 году на криптофирмы и финтех приходилось около 9% глобальной рыночной капитализации крупных котируемых и частных платежных компаний, включая банки и карточные сети. К третьему кварталу 2021 года эта доля почти удвоилась и достигла 15%. Однако с тех пор она снова упала почти до 10%. Банки и карточные сети оказались устойчивыми, особенно в Америке. Отчасти это объясняется тем, что растущие процентные ставки погубили некоторые начинающие финтех-компании. Банки, напротив, фиксируют «процентный спред» — разницу между ставками по кредитам и депозитам, которая увеличилась.

Существуют также структурные причины устойчивости модели банк/карта. Действующие банки внедряют новые технологии быстрее, чем начинающие банки приобретают клиентов. Карты также стали искусными в удержании клиентов за счет сочных бонусных баллов, привязанных ко всему — от пляжного отдыха до миль авиакомпаний. Они финансируются за счет комиссии за транзакции, которая может показаться высокой, но не настолько большой, чтобы убедить розничных торговцев отказаться от приема карт.

Экономика кредитных карт помогает объяснить силу модели банк/карта. Когда вы проводите операцию по карте, происходит сложный поток информации. В Америке розничные торговцы отдают около 1-3% от общей стоимости транзакции банку-эмитенту карты (interchange), компании, выпускающей кредитные карты (комиссия за схему), и процессору платежей (комиссия за обработку). Компонент interchange является самым большим, поскольку банк берет на себя риск того, что счет не будет оплачен. Карты с наибольшим количеством бонусных баллов взимают наибольшую комиссию.

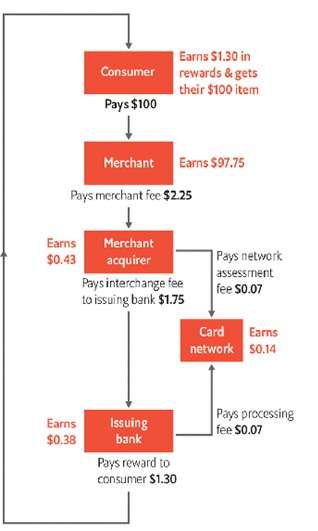

Согласно данным, собранным Лулу Ванг из Стэнфордской высшей школы бизнеса, за транзакцию в 100 долларов США около 0,14 доллара уходит в карточную сеть, 0,43 доллара — эквайеру и 1,68 доллара — банку-эмитенту. Потребители получают около $1,30 обратно в виде вознаграждений, что снижает прибыль эмитента (см. диаграмму).

Согласно данным, собранным Лулу Ванг из Стэнфордской высшей школы бизнеса, за транзакцию в 100 долларов США около 0,14 доллара уходит в карточную сеть, 0,43 доллара — эквайеру и 1,68 доллара — банку-эмитенту. Потребители получают около $1,30 обратно в виде вознаграждений, что снижает прибыль эмитента (см. диаграмму).

Одна из критических замечаний в адрес этой системы заключается в том, что она особенно сильно бьет по марже мелких розничных торговцев, которые не имеют возможности договориться о более низкой комиссии. «Ваш счет в Amazon был фиксированным в течение многих лет», — говорит Ахмед Сиддики, автор книги о платежах The Anatomy of the Swipe. Исследование Резервного банка Австралии показало, что средняя комиссия за обслуживание карт в Австралии составляет 1,15% для наименьшей десятой части розничных компаний и только 0,47% для наибольшей десятой части. Есть и компенсирующие преимущества. По одной из оценок, использование кредитных карт увеличивает расходы держателей примерно на 12-18%, поскольку потребителям обычно не приходится платить до конца месяца.

Более серьезная проблема заключается в том, что розничные торговцы перекладывают часть комиссионных по картам на потребителей в виде более высоких цен. Многие люди не имеют доступа к кредитным картам, поэтому в конечном итоге они платят за чужие вознаграждения. Исследование, проведенное Банком Канады в 2021 году, показало, что в каждой группе населения по уровню доходов рост цен перевешивает выгоду от вознаграждений, но больше всего страдают самые бедные. Те, кто зарабатывает $25 000-50000, после учета вознаграждений платили 1,4% чистой стоимости. Те, кто зарабатывает более 150 000 долларов, понесли только 0,82% чистых расходов.

Почему комиссии за обслуживание карт такие высокие, особенно в Америке? Один из ответов, говорит г-н Рампелл, заключается в том, что «если я банк, то я предпочту выпустить карту в той сети, которая будет взимать более высокие комиссии, потому что тогда я получу больше денег». Это заставляет карточные сети конкурировать, предлагая более дорогие продукты. «Это совершенно странно, — добавляет он. У потребителей есть стимул выбирать карту с наибольшим количеством вознаграждений. А розничные торговцы готовы принимать дорогие карты, потому что в противном случае они жертвуют слишком большим количеством продаж. Такая модель имеет тенденцию к концентрации бизнеса, при которой Visa и Mastercard являются подавляющим большинством крупнейших игроков. Прибыль этих гигантов достигает 40-50%.

Поиск путей совершенствования

Есть три идеи для улучшения существующей модели: дифференцированное ценообразование, регулирование и конкуренция со стороны новых сетей. Почему бы не заставить пользователей дорогих карт платить за них? Наценки популярны в Австралии. Когда в 2020 году в Канаде были сняты ограничения на взимание дополнительных сборов, опрос 4 000 предприятий, проведенный Канадской федерацией независимого бизнеса, показал, что почти 20% рассматривают возможность их введения. Они существуют и в некоторых частях Америки. Когда корреспондент покупал креветки гумбо в новоорлеанском ресторане, в счете было указано две цены: одна для карт, другая для наличных. Минимальные значения для использования карт и наценки популярны среди небольших магазинов.

Однако дифференцированное ценообразование вряд ли зайдет далеко. По данным г-на Ванга, в Америке менее 5% транзакций имеют цены, зависящие от платежа. Карты часто более удобны для розничных торговцев, потому что карточные сети решают споры с потребителями. Мелкие торговцы, которые получают наибольшую выгоду, как раз те, в которых потребители, не пользующиеся картами, получат наименьшую выгоду из-за низкой стоимости платежа. Многие розничные торговцы опасаются, что пользователи карт будут отвергнуты наценками и уйдут в другие места.

Вместо этого многие пытаются прибегнуть к регулированию. В 2015 году Европа ограничила межбанковские комиссии для кредитных карт на уровне 0,3%, что в несколько раз меньше, чем у большинства американцев. Австралия ввела ограничение на 0,8% для кредитных карт и 0,2% для дебетовых карт. Она также поощряет взимание надбавок с широкого круга торговцев, чтобы магазины не беспокоились о потере бизнеса конкурентами в случае их введения. В 2011 году Конгресс Америки принял поправку Дурбина, ограничив комиссию за дебетовые карты на уровне 0,21 доллара плюс 0,05% от суммы транзакции для карт, выпущенных крупными банками. Однако эта поправка имела непредвиденные последствия. Поскольку комиссии по дебетовым картам снизились, снизились и связанные с ними вознаграждения. Потребители перешли на кредитные карты, которые не имеют ограничений по комиссиям. Теперь Америка поддерживает глобальные прибыли карточных сетей и эмитентов. Инсайдеры считают, что половина доходов Visa и Mastercard поступает из Америки.

Какие еще варианты?

Американские регуляторы вряд ли пойдут по европейскому пути. Вместо этого они хотят большей конкуренции. Некоторые надеются, что система FedNow Федеральной резервной системы США, которая будет способствовать мгновенным переводам со счета на счет после запуска в июле, станет такой же революцией, как индийская система UPI или бразильская система Pix. Аналогичные надежды возлагаются и на другие быстрые системы, такие как Real-Time Payments, запущенная в 2017 году, и новые системы существующих карточных сетей. Г-н Сиддики с оптимизмом смотрит на платежи между предприятиями. Такие системы, как FedNow, являются большим улучшением по сравнению с сегодняшними электронными переводами, которые стоят 25-35 долларов США, поскольку их необходимо проверять вручную. Автоматизированные клиринговые палаты дешевле, но они медленные и не сообщают отправителям, прошли ли деньги. Предприятия более открыты к новым методам оплаты и индивидуальному ценообразованию, чем потребители, поэтому они могут перейти на новые методы.

С потребительскими платежами дело обстоит менее благополучно. Хотя банковские переводы от человека к человеку получили широкое распространение в Великобритании и Европе, они с трудом продвигаются в розничной торговле, где крутятся настоящие деньги. Потребители любят свои карты, а розничные торговцы — дополнительные продажи. Карточные сети также имеют надежные системы разрешения споров такого рода, с которыми с трудом справляется UPI. Именно поэтому в исследовании г-на Ванга делается вывод о том, что одной конкуренции недостаточно для снижения платы за обслуживание карт.

Отсюда вытекает третья стратегия — создать альтернативный способ оплаты для существующих постоянных клиентов, подобно RedCard крупной розничной компании Target. RedCard предлагает клиентам 5% скидки на покупки в Target, поощряя их тратить в Target больше, чем у конкурентов. Около 20% годового дохода компании в размере $100 млрд поступает через RedCard. Интересно то, говорит г-н Рампелл из a16z, что для своих дебетовых карт Target берет деньги прямо с банковского счета клиента, обходя обычные комиссии за обслуживание карт.

Потенциальная выгода велика. Компания Target сэкономит около $2 млрд в год, если все ее клиенты будут использовать RedCard вместо обычных кредитных карт. Другие компании могут последовать этому примеру. Уже сейчас многие компании, которые часто выставляют счета клиентам, например коммунальные службы, поощряют потребителей связывать свои банковские счета с более дешевыми прямыми дебетами. Компании-перевозчики, такие как Uber и Lyft, которым необходимо платить своим почти 7 миллионам водителей, часто используют дебетовые сети, чтобы сделать это быстро и недорого. FedNow может побудить другие компании попробовать аналогичный подход.

Крупные технологические компании вступают в игру. В марте компания Apple, которая уже выпускает кредитную карту с 7 млн пользователей, объявила о том, что она присоединяется к бизнесу «купи сейчас — заплати потом». Месяц спустя компания запустила сберегательный счет совместно с Goldman Sachs, процентная ставка по которому составит более 4%. Уже сейчас около трех четвертей пользователей iPhone имеют счета ApplePay, а в 2020 году эта цифра увеличится до половины. Ранее в этом месяце мессенджер WhatsApp компании Meta с 2,2 млрд ежемесячных пользователей был запущен в Сингапуре, вскоре после выхода на рынок Бразилии. Огромные клиентские базы iPhone и WhatsApp могут в один прекрасный день превратить Apple и Meta в мировых платежных гигантов.

Другие финтех-компании стремятся к различным частям платежного стека. Одним из них является обработка платежей, которая привлекает такие компании, как Checkout.com, Adyen и Stripe, которая только что приняла Amazon в качестве клиента. Селин Дюфетель, главный операционный директор Checkout, отмечает, что сложность приема платежей возросла с ростом международных платежей и новых платежных систем. Процессорам теперь приходится иметь дело с различными валютами, правилами и источниками средств, и все это дает им постоянное ценовое преимущество.

Самые большие возможности могут быть в Азии. Мелисса Гузи, управляющий партнер Arbor Ventures в Гонконге, отмечает, что в Азии система «купи сейчас — заплати потом» работает лучше, чем на Западе, в основном потому, что у меньшего числа азиатов есть кредитные карты. «В некоторых местах, например в Японии, пользователи также опасаются размещать информацию о своих картах в Интернете, — добавляет она. Это может сделать существующие методы платежей особенно уязвимыми для новых цифровых систем. Как говорит г-н Коллисон из Stripe, «когда вы подавляете [кредит] в одном месте, он как бы вновь появляется в другом».

Понравилось? Оставьте комментарий