Должна ли Walmart действительно торговаться как технологическая компания?

Считаете, что акции технологических компаний слишком дороги? Попробуйте Walmart.

Крупнейший ритейлер США стал настоящим любимцем инвесторов. Его акции выросли примерно на 27% в этом году, подняв рыночную капитализацию выше 900 млрд долларов. Сейчас акции оцениваются примерно в 40 годовых прибылей вперёд — дороже по этому показателю, чем у шести из «Великолепной семёрки», таких как Nvidia и Microsoft. Исторически Walmart торговалась с мультипликатором около 23.

Во вторник Walmart переносит листинг на технологически насыщенный Nasdaq, и это может дать акциям новый импульс. Аналитики Morgan Stanley оценивают, что включение в Nasdaq может увеличить спрос на акции Walmart со стороны пассивных инвестиционных инструментов — ETF и индексных фондов — более чем на 20 млрд долларов.

На Уолл-стрит почти никто не ставит против ритейл-гиганта. Лишь один аналитик из 42, опрошенных FactSet, даёт рейтинг «продавать». По данным BofA Securities, в сентябре Walmart была наименее шортируемой акцией в S&P 500.

Рост мультипликатора Walmart за последние три года связан с тем, что инвестиции в цепочку поставок и электронную коммерцию принесли более высокую прибыль. После многих лет снижения или стагнации доходов, чистая прибыль Walmart растёт двузначными темпами третий год подряд. Однако есть риск перегрева: только в этом году мультипликатор увеличился почти на 20%, даже несмотря на то, что аналитики снизили прогнозы прибыли на следующий финансовый год.

Сильные стороны

Быки указывают на мощный «ров», который Walmart построила за годы, особенно в сфере электронной коммерции. Благодаря улучшенному онлайн-ассортименту и доставке, продажи Walmart в США через интернет росли более чем на 20% год к году в 10 из последних 11 кварталов, согласно Visible Alpha. Сейчас Walmart может доставить товар в течение трёх часов в 95% американских домохозяйств, против примерно 76% два года назад, по данным отчёта BofA Global Research. Этот онлайн-рост помогает Walmart получать доход с высокой маржой — рекламу, членские взносы и услуги по выполнению заказов для сторонних продавцов.

Помогает и слабая конкуренция: Target всё ещё оправляется от прошлых ошибок, а продуктовый гигант Kroger не смог масштабироваться после провала сделки по покупке Albertsons.

Вопросы и ограничения

Но сможет ли Walmart продолжать показывать рост, сопоставимый с технологическими компаниями? Стивен Шемеш, аналитик RBC Capital Markets, отмечает, что Walmart всё ещё находится на ранних стадиях расширения высокомаржинальных бизнесов. Её рекламные доходы в прошлом году составили примерно 8% от доходов Amazon. И только около 18 млн американских домохозяйств подписаны на платную подписку Walmart, что составляет малую долю по сравнению со 107 млн подписчиков Amazon Prime, согласно оценкам Evercore.

Рекламный бизнес Walmart в США действительно рос здоровыми темпами — около 30% год к году в последние кварталы. Но это не так много по сравнению с Amazon, чей рекламный бизнес рос со среднегодовым темпом около 42% с 2017 года, когда его рекламные доходы были примерно на уровне нынешних доходов Walmart. Шемеш говорит, что Walmart «очень осторожна» в увеличении этого бизнеса, чтобы её сайт и приложение не были переполнены рекламой. Но большая проблема в том, что Walmart сегодня не работает в «белом пространстве», как Amazon много лет назад. У неё также нет выхода на направления роста вне ритейла, такие как облачный бизнес Amazon.

Долгосрочные прогнозы следует воспринимать с осторожностью, но аналитики ожидают, что прибыль Walmart будет расти в среднем на 8% в год в долгосрочной перспективе, согласно S&P Global Market Intelligence. Среди компаний S&P 500 с мультипликатором прибыли выше 30 Walmart находится ближе к нижней границе по ожиданиям долгосрочного роста прибыли.

Если рост, сопоставимый с технологическими компаниями, не предвидится, мультипликатор Walmart может быть оправдан, если компания сможет обеспечить надёжный рост прибыли и доходности на протяжении долгого времени. Costco, например, имеет мультипликатор прибыли выше, чем Walmart, даже при скромных ожиданиях роста прибыли. Но то, чего не хватает в эффектности, Costco компенсирует стабильностью, которой Walmart пока не достигла. Costco демонстрирует рост продаж на одинаковых магазинах каждый год с 2000-го и доходность на вложенный капитал выше 10% почти ежегодно с 1998-го. Последний раз Walmart в США фиксировала снижение продаж на одинаковых магазинах в 2014 году, но также страдала от разочаровывающе медленного роста с 2015 по 2017 годы.

При таких высоких мультипликаторах рынок рассчитывает, что Walmart обеспечит либо рост, сопоставимый с технологическими компаниями, либо стабильность уровня Costco — две вещи, в которых у компании пока нет долгой истории. Walmart всё ещё многое предстоит доказать.

Краткий конспект

- 📈 Акции Walmart выросли на 27% в 2024 году, капитализация превысила 900 млрд $.

- 💹 P/E достиг 40 — выше, чем у некоторых крупнейших техкомпаний.

- 🏦 Перенос листинга на Nasdaq может привлечь до 20 млрд $ от ETF и индексов.

- 🚚 Доставка за 3 часа доступна 95% домохозяйств США.

- 📊 Рекламные доходы и подписки растут, но пока сильно уступают Amazon.

- ⚖️ Долгосрочный рост прибыли прогнозируется на уровне ~8% в год.

- 🛒 Чтобы оправдать высокую оценку, Walmart должна показать либо «техноподобный» рост, либо стабильность уровня Costco.

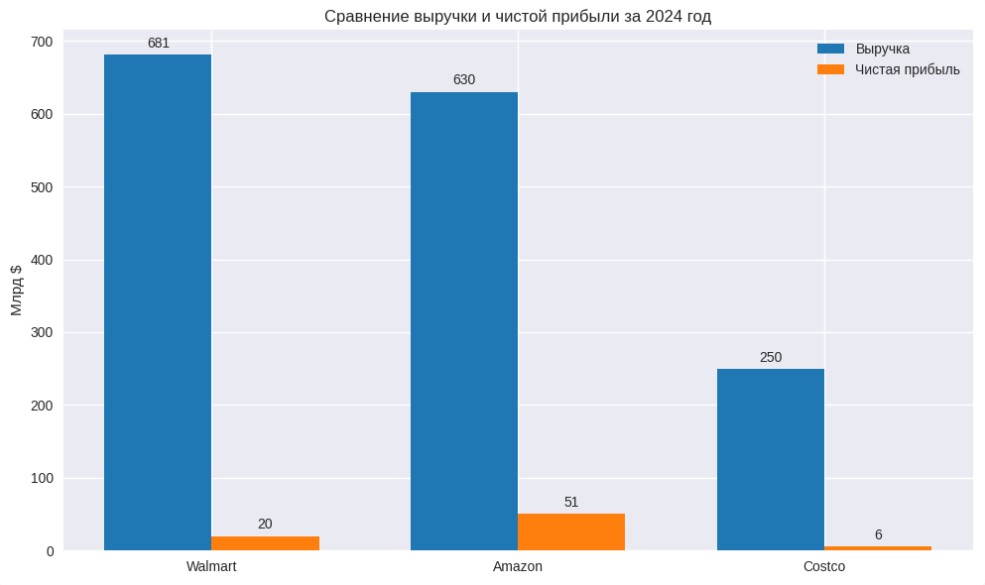

Выручка и чистая прибыль Walmart, Amazon и Costco за 2024 год

| Показатель | Walmart | Amazon | Costco |

|---|---|---|---|

| 📊 Выручка (2024) | ~$681 млрд | ~$630 млрд | ~$250 млрд (оценка) |

| 💵 Чистая прибыль (2024) | ~$20 млрд, маржа ~3% | ~$51 млрд, маржа ~8% | ~$6 млрд, маржа ~2% |

| 🏬 Физические магазины (США) | ~4,700+ | ~589 Whole Foods | ~600+ клубов Costco |

| 🌍 Глобальные магазины | ~10,500+ | ~589 Whole Foods | ~850+ клубов Costco |

| 🛒 Доля в e-commerce (США) | ~5.7% | ~38% | |

| 🚚 Доставка | Доставка за 3 часа для 95% домохозяйств США | Prime: доставка за 1 день для 10+ млн товаров | Ограниченные онлайн-услуги, основной упор на офлайн |

| 📈 Рост прибыли (2025 прогноз) | ~8% в год | ~20% CAGR за последние годы | ~6–8% в год |

| 🪙 Модель дохода | Массовый ритейл, реклама, подписка Walmart+ (18 млн подписчиков) | Разнообразные источники: e-commerce, AWS, реклама, Prime (200 млн подписчиков) | Членские взносы (90%+ удержание), низкая маржа, стабильность |

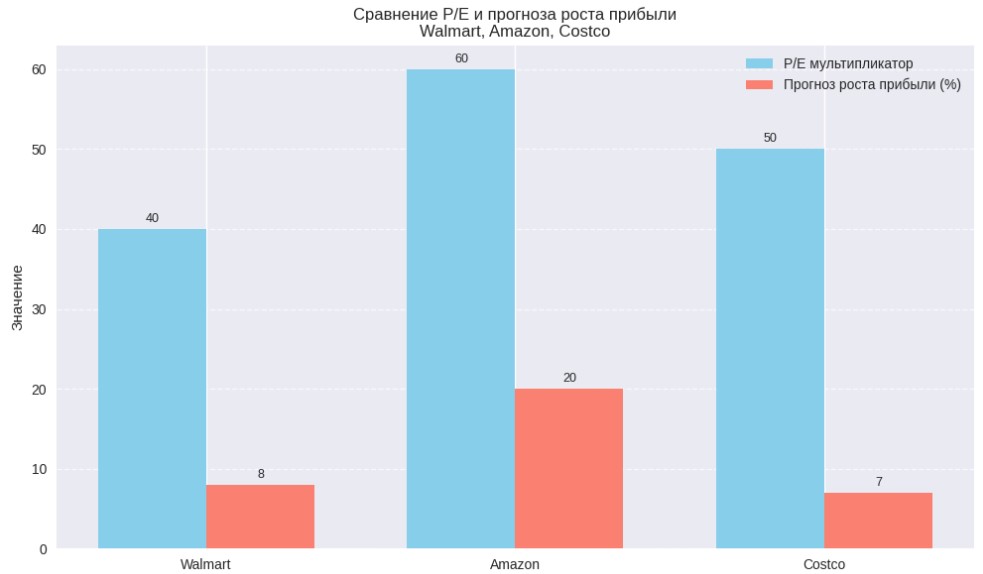

| ⚖️ Оценка (P/E) | ~36–40 | ~60+ (высокая оценка за счёт AWS и роста) | ~50 (очень высокая для ритейла)

|

Диаграмма P/E мультипликаторов и прогнозов роста прибыли Walmart, Amazon и Costco

Краткие выводы

- Walmart: крупнейший по выручке, сильная сеть магазинов, быстро растёт в e-commerce, но маржа низкая.

- Amazon: лидер онлайн-торговли, высокая прибыльность благодаря AWS и рекламе, огромная база Prime.

- Costco: стабильный рост и высокая лояльность членов клуба, но низкая маржа и высокая оценка акций.

Понравилось? Оставьте комментарий